最大的Google广告更新也最安静

扩展文字广告。 在桌面搜索的顶部删除了右侧广告,并添加了第四个文字广告。 客户匹配。

这些只是Google在过去一年中发布的“重大”公告中的一小部分,这些公告在整个搜索行业引起了巨大反响。 包括我在内的分析师一直在努力报告这些更新如何影响品牌,并根据结果提出最佳实践。

但是,分析付费搜索情况后,我发现通常对性能影响最大的是默默无闻的更新。

当然,所有付费搜索经理都愿意认为他们计划的成功或失败取决于他们的辛勤工作和出色的策略,但是有时最重要的因素却在幕后。

这并不是说没有比其他方法更聪明的方法来应对这些未经通知的发展,而能够一开始就确定它们正在发生是值得的。

为了说明我的观点,我将讨论一些最近的更新,这些更新已经得到了广泛的报道,而另一些却没有得到很好的宣传,然后解释了每个更新如何影响性能。

知名但影响较小的更新

扩展文字广告

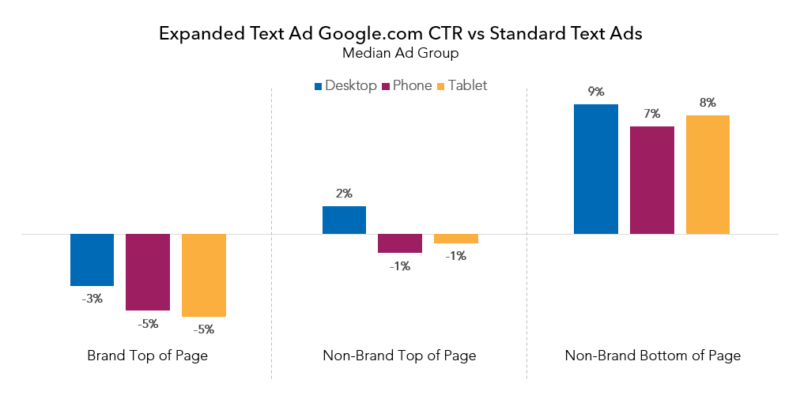

Google的新扩展文字广告(ETA)格式为广告商提供了更多的字符,并被Google自己吹捧为某些广告商将点击率(CTR)提高了2倍。

我在一个月前在这里就ETA与较早的文字广告之间的早期效果比较进行了广泛的撰写,他解释说,如果对数据进行了正确的细分,则页面顶部的非品牌广告几乎看不到效果差异。 与顶部的旧广告格式相比,页面顶部的品牌字词ETA实际上具有较低的点击率。

根据我们在Merkle的数据,页面底部的预计到达时间确实比点击广告中的标准文字广告要好,但是页面底部仅占所有非品牌点击次数的20%。 这意味着此页面位置上更好的点击率对帐户效果的总体影响很小。

我在之前的帖子中解释了为什么一些已发布的案例研究可能会在ETA上显示出更好的结果,如果您有兴趣了解更多有关ETA实际运行情况的信息,则应该阅读。

到目前为止,我们的展望是,ETA对广告支出的影响可能会比其所表明的反应小得多。

客户匹配

客户匹配被誉为未来派搜索定位的开始,它使广告客户能够从电子邮件列表中创建受众,以便在用户搜索时调整其出价和消息传递。

广告客户可以使用“客户匹配”受众群体中有关用户的信息(例如过去的订单历史记录)来“个性化”广告体验,从而从付费搜索中获得更大的价值。

在积极部署“客户匹配”受众群体的所有Merkle广告客户中,只有约2%的Google搜索支出是归因于他们的每个广告客户

订单份额较高(因为这些用户通常具有很高的价值,比普通搜索者更有可能进行转化),但数量仍然很少。

当然,即将出现的可能性可以帮助增加支出和订单份额,我将在即将到来的SMX East会议上专门讨论“客户匹配”,以探讨其中的一些可能性。

但是,当前的现实情况和短期前景是,尽管“客户匹配”确实在为品牌以前与之互动的用户提供餐饮体验时提供了一些独特的定位选项,但总体而言,它无法吸引大量搜索者。

平板电脑出价控制

Google最近宣布,广告客户将能够分别为台式机和平板电脑设置出价,从而消除了迄今为止“增强型广告系列”中比较烦人的方面之一。

我本人非常渴望更新。 我不能否认。

但是,深入研究对广告支出的真正影响将是很小的。

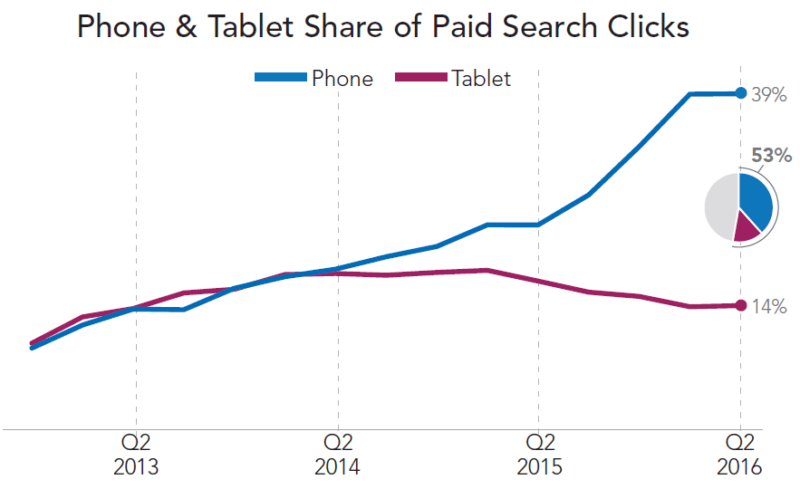

由于平板电脑的转换率较低(大多数平板电脑的每次点击平板电脑收入比第二季度的Merkle广告客户的台式机平板电脑收入低30%),因此大多数广告客户可能会相对于台式机迅速降低平板电脑的出价,但平板电脑付费搜索流量份额却在下降。

实际上,过去几个季度一直在下降,与2015年第一季度的最高点18%相比,2016年第二季度下降到14%。

销售数字证明了平板电脑设备的日渐减弱,并且随着智能手机变得越来越大,越来越复杂,平板电脑可能会随着付费搜索流量的份额而继续萎缩。

目前,在真空中将平板电脑设备减少30%本身,就有可能使我们的广告客户的总付费搜索投资减少大约四个百分点,而如果平板电脑的重要性持续下降,这种影响就会减小。

但是,平板电脑出价的降低应与台式机出价的增加相伴,因为台式机流量的价值应比台式机和平板电脑流量的总值具有更高的出价。 如果所有桌面设备出价适当提高,考虑到我们观察到的相对于广告客户的桌面设备与平板电脑的每次点击相对收入,则有可能导致真空中付费搜索总支出增加3%至4%。

并且假设大多数广告商将采取类似的行动以利用新的出价控件,则这些设备的整体竞争格局不应发生太大变化。

因此,支出的总体差异可能很小。

当然,在某些行业中,广告商可能会在平板电脑(例如游戏应用程序)上看到更好的效果。 但是同样,这些行业的所有参与者很可能会对变化做出类似的反应,对台式机和平板电脑进行的出价调整将以相反的方式影响这些设备类型上的支出,就像广告客户看到平板电脑的效果较差一样。

对于自从增强型广告系列开始以来就一直热衷于使用这些控件的广告客户而言,最重要的是,设备拆分对他们来说就像是道德上的胜利。 Google一直等到平板电脑的销量下降时才交出控制权,而总体影响可能很小。

尚未充分宣传的重要更改

Google在手机上添加了第三(和第四)文字广告

2015年年中,Google悄悄发布了手机有机链接上方的第三个文字广告,并在8月下旬正式承认这一变化,此前我的一则报道报道了这一变化的影响。 自此以来,第三个文字广告一直是付费搜索支出增长的重要推动力。

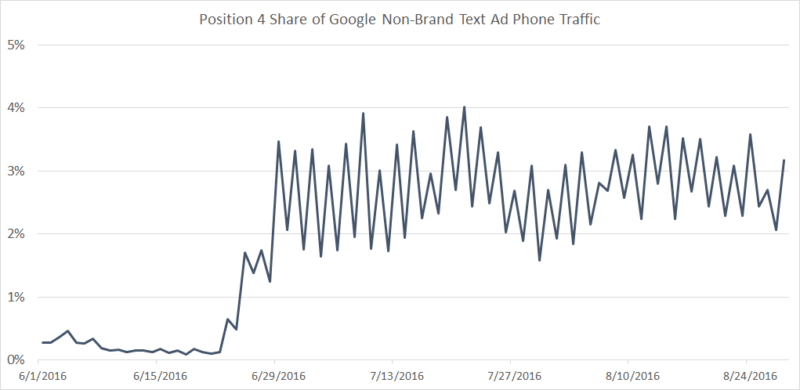

在添加了第三条文字广告的一年后,Google决定将第四条文字广告添加到某些查询中,但又没有正式宣布,也没有真正的确认。

这极大地提高了来自手机上第四广告位置的手机流量份额,从6月初的接近零提高到现在的约3%。

第三个文字广告使手机上有机链接上方的文字广告最大数量增加了50%。 第四则文字广告增加了33%。

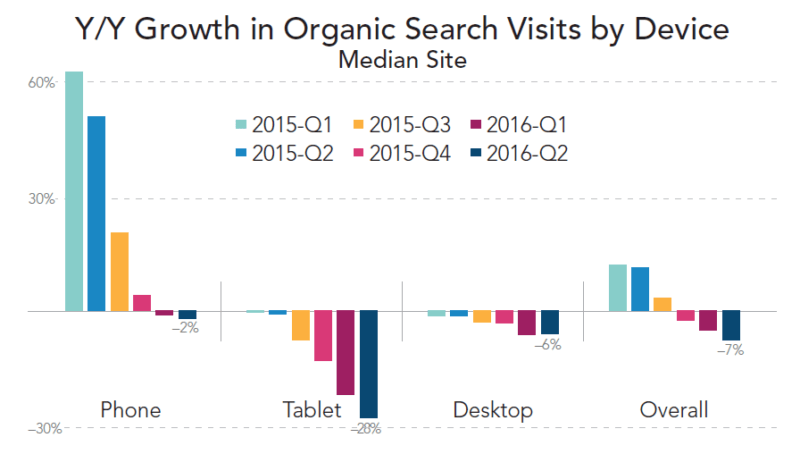

因此,难怪为什么过去一年手机的自然流量增长一直在下降。

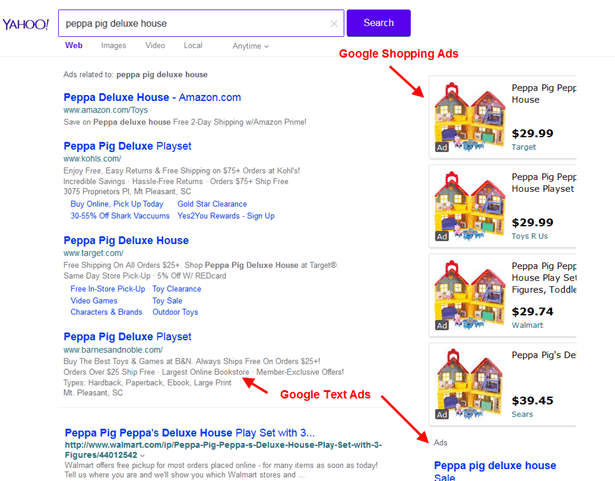

Google在google.com上迅速扩大了产品详情广告(PLA)的展示次数

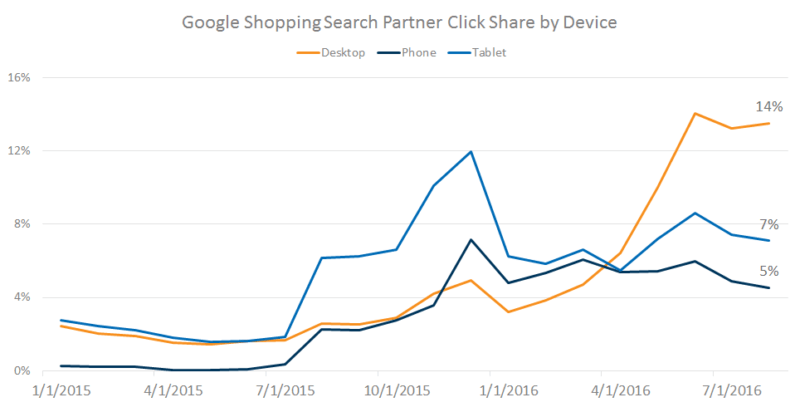

下图显示了过去19个月Google购物的展示次数相对于2015年1月的变化。

如您所见,与2015年繁忙的假期季节(迄今为止,对于绝大多数广告客户来说最繁忙的季节)相比,与2016年第一季度相比,默克尔(Merck)广告客户看到的Google购物/ PLA展示次数更多。 从Y / Y比较来看,2016年1月的手机PLA印象数比2015年1月增加了202%。

此外,PLA印象在整个2016年继续增加,尤其是在手机上。

反过来,***在手机上的支出增长却令人难以置信,默克尔零售商第二季度同比增长了135%。

没有正式的公告可以解释这些趋势,这仅适用于Google.com。

悄悄扩大PLA搜索合作伙伴网络

在过去的几个季度中,PLA搜索合作伙伴的流量份额呈爆炸式增长,现在占所有台式机PLA流量的14%。

这种上升可以归因于一些变化。

一个是Google于去年12月开始在Google图片搜索中显示PLA的举动,此举仅在六个月后Google才正式宣布。

另一个是雅虎明显转变为越来越多地在其结果中显示Google PLA,而不是Bing Ads或Gemini产品广告。

雅虎与Google之间的关系重新点燃是在去年10月正式宣布的,雅虎在最近的季度收益电话会议中谈到了他们从AdWords,Bing Ads和Gemini中选择最佳广告的努力。 不过,雅虎(Yahoo.com)上Google PLA的扩展似乎很少引起SEM行业中许多人的关注。

结论

对于像谷歌这样的不仅要为公众服务而且要为广告商服务的两面企业,可能有必要对某些更新保持直言不讳,而又不提供任何其他方面的公众认可。

在大多数情况下,他们仍然保持沉默,我想Google的推理通常与正式宣布没有明显的积极结果有关。

从搜索行业对公开声明的反应来看,我们倾向于以相当关键的焦点关注Google的声明,因此不要惊慌,他们希望尽可能避免发生争议。 并非每一个决定都能使各方高兴。

但是,Google的无声更新对稳定广告客户的效果的影响远远超过最公开的更改。 在分析付费搜索效果并尝试解释变化时,请牢记这一点。

本文中表达的观点是来宾作者的观点,不一定是Search Engine Land。 工作人员作者在此处列出。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.botadmin.cn/sylc/9701.html