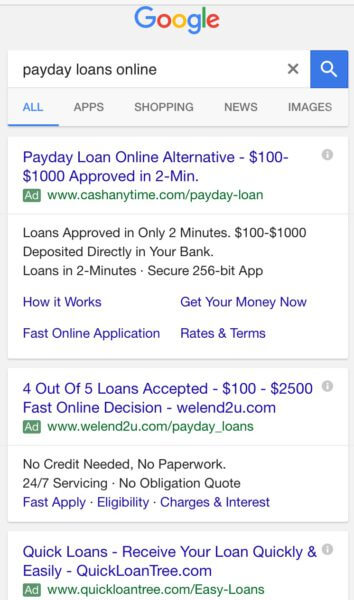

禁令结束后,为什么发薪日贷款广告仍在Google上展示?

对消费者权益倡导者而言,发薪日贷款已成为掠夺性贷款的代名词。 小额短期贷款通常带有天文数字的利率,可能使试图从薪水到薪水勉强维持的消费者陷入债务加深的困境。

就在本周,联邦贸易委员会对欺诈性贷款行为的发薪日贷款集团处以13亿美元的罚款。 行业监督组织一直在呼吁采取更多的监管措施,并要求变革。5月份,Google宣布将开始禁止发薪日和****广告。

该禁令于7月20日当周开始实施。据估计,此举可能使Google损失数百万美元的广告收入。 然而,两个多月后,该禁令似乎对谷歌的利润几乎没有影响。 随着广告继续填满台式机和移动设备上的可用广告位。 为什么? 由于这不是实际的禁令,因此广告客户很快就想出了如何更改其消息传递以满足Google的政策。

在过去一个月的评论中,我发现广告客户在Google广告的目标网页上显示符合新规定的广告(实际年利率不超过36%,最低还款期为60天)。 但是精美的图片显示,着陆页上显示的范围实质上只是逃避发薪日贷款政策的一种方式。 精美印刷并不是公司规避规则的唯一方法。

非直接放款人不对实际的APR负责

除极少数例外(Discover Personal Loans和CashNetUSA是两个例外)外,广告客户是潜在客户生成者或贷款经纪人,这意味着他们没有在进行实际的贷款。 通过从实际的贷款流程中删除一个步骤,这些广告客户可以在其广告目标网页上列出Google的发薪日贷款政策范围内的条款,而无需真正注意这些条款。

潜在客户生成者的广告在目标网页上列出的字词(通常在页面底部以精美字体显示)有所不同,但您经常会看到一些属于Google政策范围内的字词,但仔细阅读后,清楚实际的APR可能会超出该范围(即更高)。 这只是两个示例(粗俗的是我的)。

从LoansOfSuccess.com:

“ LoansOfSuccess无法保证任何APR ,因为我们是一个借贷网络。 尽管有代表性的APR范围在5.99–35.99%之间。 最高APR为35.99。 当接受贷款人的贷款时,贷款人可以提供与我们的范围不同的实际年利率。 请在批准并签署贷款协议之前检查贷款披露情况。”

从WeLoan2U.com:

“消费者,谁与贷款人的资格,可以提供贷款,年利率低于36%,并有支付期限为61天至60个月以上。 银行之间的现金转移时间可能有所不同,并且可能取决于您的个人金融机构。 有关您的贷款的详细信息,问题或疑虑,请直接与您的贷方联系。”

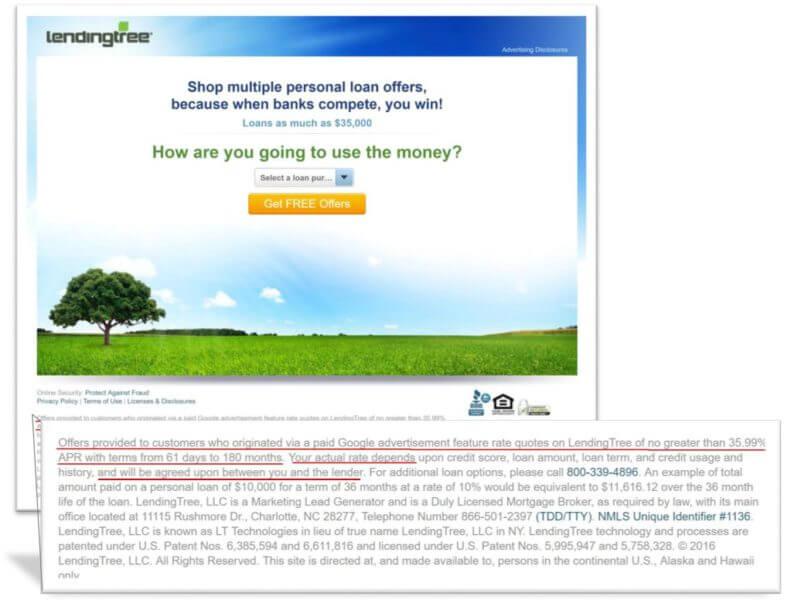

LendingTree通过在其着陆页上明确说明了这一步骤,因为我单击了“通过付费的Google广告”,因此我在LendingTree上看到的报价将采用“不高于35.99%的年利率,且条款从61天开始到180个月。” 听起来不错,除了“您的实际利率取决于……并会由您和贷方同意。”

[点击放大]

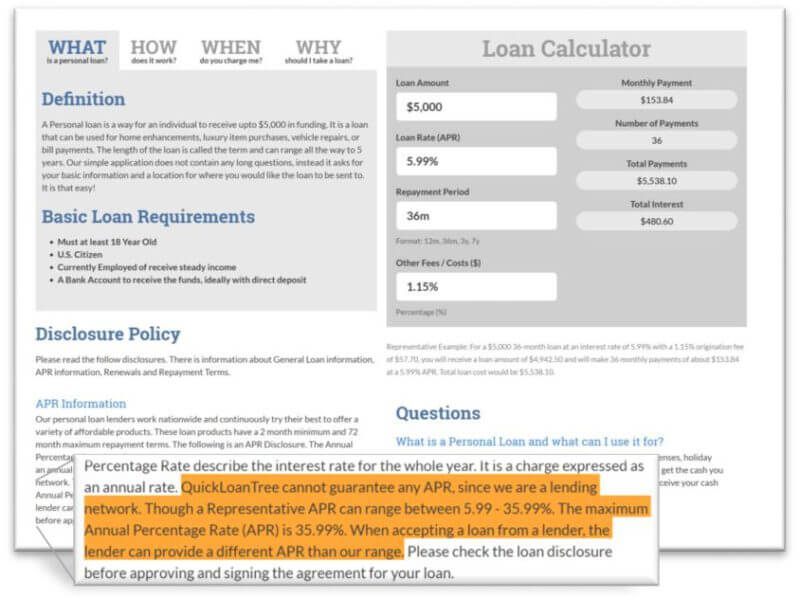

当我打电话问LendingTree时,我可能从贷方那里获得的贷款报价是否可能高于着陆页上列出的35.99%的实际年利率,一位代表说,贷款利率“不应高于所示的限制,但可以因为利率取决于放款人。”QuickLoanTree.com列出了APR条款,说明“最高年利率(APR)为35.99%”,但还补充说“贷方可以提供与我们范围不同的APR。 ”

QuickLoanTree.com登陆页面上的借贷计算器还会根据用户进入登陆页面的方式显示不同的APR。 当来自AdWords广告时,上面显示的APR为5.99%。 但是,从Google上的自然列表或Bing上的广告中点击,其APR为6.30%。

我几次尝试致电QuickLoanTree询问条款,每次收到一条自动消息,说“没有贷款代理人可以通过电话为您提供帮助”,然后将我定向到另一个我从未能够访问过的网站赶上名字。

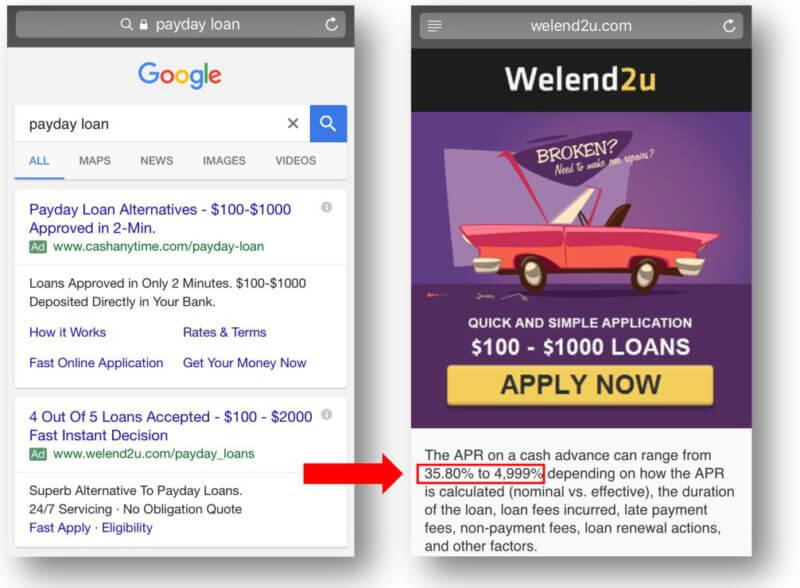

直接违反政策的情况很少见

在查看数十个广告时,我只发现一个广告在其目标网页上列出了直接违反Google的发薪日贷款政策的条款。 WeLend2U.com显示来自移动广告的AdWords广告的APR率范围为35.80%至4,999%(这是一个逗号,而不是一个时期)。 我已经在移动设备上看到这个问题了好几个星期了。

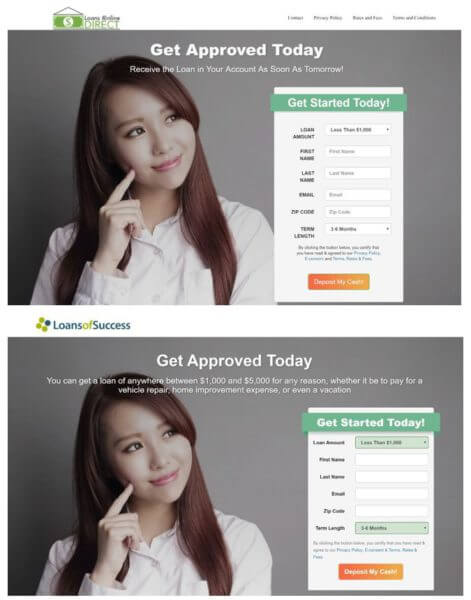

见双

从图片到标题和潜在客户表单,LoansOnline.direct和LoansForSuccess.com的广告几乎都在相同的页面上投放。

目前尚不清楚是LoansOfSuccess设置了LoansOnline.direct还是LoansOnline.direct**了该站点。 LoansOfSuccess.com在美国注册,LoansOnline.direct在巴拿马注册。

使用来电专用广告和Google Map Maker的CashNetUSA

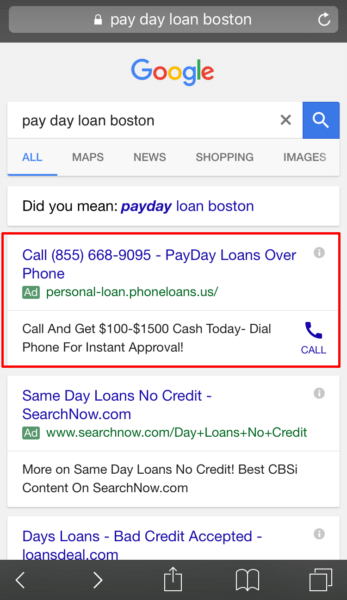

我发现CashNetUSA是直接贷方,它使用各种策略来吸引客户。 以下是该公司使用的仅允许致电的广告的示例,该域名的域名为personal-loan.phoneloans.us,并在电话号码后标有“ PayDay Loans Over Phone”。 来电专用广告不会链接到网站。 点击广告会提示用户通过手机致电该公司。

当我打电话给我并告诉我已经联系CashNetUSA时,我问我是否可以取得当日贷款。 该经纪人说,除非我是富国银行的客户,否则他们的贷款将在第二天偿还,那么我可以在同一天获得。 富国银行是为CashNetUSA贷款提供资本的商业银行之一。

这个来自personal-loan.phoneloans.com的仅允许致电的广告将连接到CashNetUSA呼叫中心。

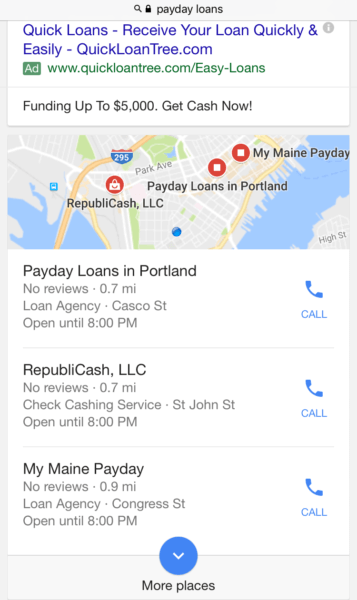

虽然与广告没有特别的关系,但我发现使用不透明的实践发现CashNetUSA的另一个领域是Google Maps。 Google Map Maker允许任何人向Google Maps添加业务,该功能可能会被滥用。

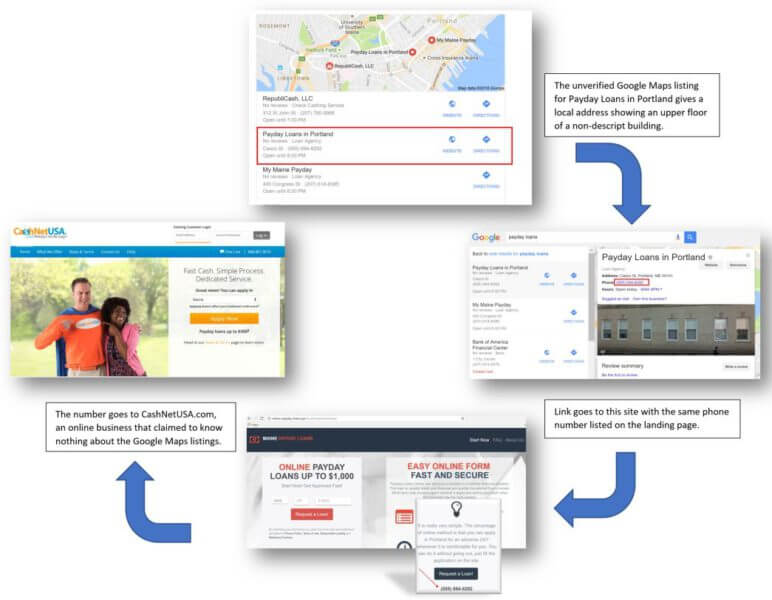

当我搜索“发薪日贷款”时,我所在区域的本地结果包将显示一个经过验证的RepubliCash位置和两个未经验证的清单,这些清单看起来像是Google Map Maker垃圾邮件。

我尝试拨打我的缅因州发薪日,因为该号码是本地电话。 消息? “很抱歉,但是用户的邮箱无法接受更多消息。” 然后我转向波特兰的发薪日贷款,然后钻了一个兔子洞。

我点击了网站链接,最后进入了maine-payday-loans.xyz/location/portland.php。 该着陆页上的电话号码与“地图”中列出的电话号码相同。 它连接到CashNetUSA。 这位代理人毫不奇怪地说,他不知道为什么Google Maps上有一个本地列表与CashNetUSA相连,因为“我们是一家总部位于芝加哥的在线唯一业务”。

[点击放大]

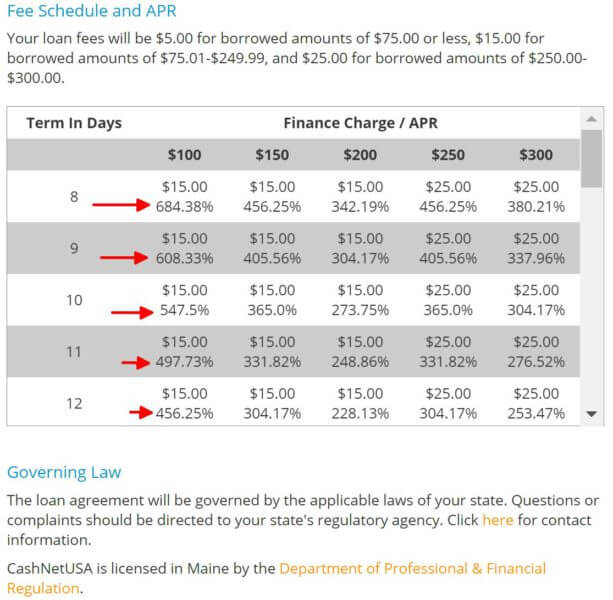

顺便说一下,这是CashNetUSA在其网站上列出我所在地区发薪日贷款的实际APR的内容。

搜索引擎内部和之间的不同政策

通过使用该系统,这些公司使消费者越来越难以做出有根据的决策。 在Google自己的搜索结果中(广告,本地列表和常规自然列表),消费者看到的优惠可能有所不同。 发薪日贷款广告禁令仅适用于广告。

Mircosoft的Bing搜索引擎尚未对发薪日贷款制定具体的禁令,但其金融产品政策指出,发薪日和其他小额美元贷款的广告属于“会引起相当大的合规性关注并可能引起更多审查的产品”。

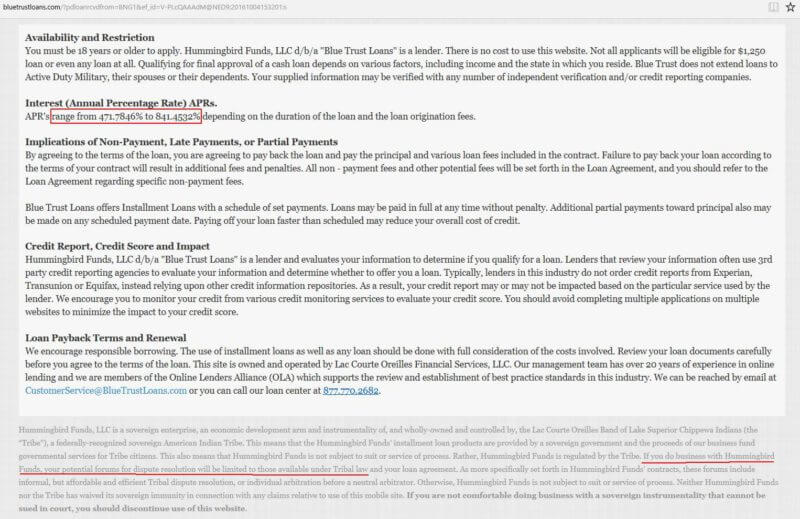

在某些情况下,消费者无法选择向FTC等机构提起投诉。 我发现有两个广告客户BlueTrustLoans.com和MaxLend.com,其Bing上的着陆页上的精美图片列出的APR范围超过471%到841%以上。 双方都在非常精美的印刷物中指出,它们是由美洲印第安人部落经营的,“不受诉讼或服务程序的约束”。 相反,“解决争端的潜在论坛将仅限于根据部落法和您的贷款协议提供的论坛。” 在这两个网站的粗体底部,精美的文字结尾是:“如果您不愿意与无法在法庭上**的**机构开展业务,则应停止使用该网站。”

[点击放大]

没有简单的答案

这是一个具有巨大游说能力的行业。 目前,它正在与消费者金融保护局的拟议规则进行斗争,以解决此类贷款经常发生的债务陷阱。 联邦信用合作社协会(National Association of Federal Credit Unions)就是其中之一。

在某些方面,谷歌努力打击广告中的掠夺性贷款只是在进一步掩盖这些公司的实际运作情况,因为它们敏锐地适应了政策而无需改变惯例。 对于搜索巨头来说,这是又一招。

Google发言人告诉Search Engine Land,“我们将继续执行我们的政策,并将对不合规的广告和广告客户采取行动。 这些措施包括删除广告并永久禁止广告客户使用AdWords。”

有人告诉我,自从引入政策变更以来,Google在批准进入广告竞价之前已经拒登了超过300万个违反政策的广告,并且已经对成千上万违反发薪日贷款政策的广告客户的帐户采取了行动。

目前,新政策的实施还只有几个月的时间,Google一定会继续调整其在后端的实施方式。 它是否会对消费者产生重大影响还有待观察。 Google当然可以发挥自己的作用-并仍在从这些广告实践中获利-但是在许多方面,这比“ Google问题”要大得多。 这是应鼓励Google和Bing(及其他)协调广告政策以符合在线消费者利益的情况之一。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.botadmin.cn/sylc/9707.html